Công thức tạo ra SỰ GIÀU CÓ nếu bạn biết điều này!

Đăng lúc 2021-11-07 13:11:12

Quản lý tài chính trong gia đình luôn là một bài toán khó giải không chỉ với các cặp vợ chồng mới cưới, mà lẫn cả các đôi vợ chồng lâu năm. Hiện có rất nhiều phương pháp hỗ trợ, nhưng ít ai tìm được công thức hiệu quả! Hãy cùng Trợ Lý Tài Chính tìm hiểu công thức tạo ra sự giàu có này bạn nhé.

Hoạch định tài chính cá nhân là tiến trình giải quyết các vấn đề về tài chính và đạt được các mục tiêu về tài chính trong tương lai. Việc hoạch định tài chính cá nhân sẽ bao gồm 4 lĩnh vực chính đó là:

Quản lý dòng tiền: Công việc này có liên quan đến cách thức bạn phân bổ thu nhập để đáp ứng các nhu cầu chi tiêu hàng ngày và cách thức bạn để dành ra đủ tiền và tài sản khác để đáp ứng các mục tiêu tài chính trong tương lai.

Quản lý rủi ro: Cuộc sống luôn tồn tại những điều bất ngờ, để bảo vệ tài sản bạn cần dự phòng và chuyển giao rủi ro cho những biến cố lớn không lường làm mất khả năng tạo ra thu nhập, không thể tự chăm sóc bản thân hay các vấn đề liên quan sức khỏe phải rất nhiều tiền mới có thể cứu chữa được. Nếu sở hữu kế hoạch tốt thì tài sản của bạn sẽ được quản trị và chuyển giao cho thế hệ thứ hai một cách trọn vẹn.

Kế hoạch đầu tư: Công việc này bao gồm việc phân bổ tài sản của bạn đầu tư vào các công cụ tài chính khác nhau nhằm đáp ứng các mục tiêu đầu tư và tăng trưởng tài sản của bạn. Và đây là một hành trình dài, để tối ưu bạn cần không ngừng học hỏi và gia tăng kiến thức, kinh nghiệm đầu tư.

Kế hoạch hưu trí: Công việc này tập trung vào việc tích lũy tài sản trong quãng thời gian còn làm việc để có thể độc lập về tài chính khi nghỉ hưu.

Trong bốn hoạt động trên thì việc quản lý dòng tiền là quan trọng nhất, nó là nền tảng cho các bước tiếp theo. Hiện nay, có rất nhiều phương pháp hướng dẫn quản lý dòng tiền, hôm nay chúng tôi sẽ giới thiệu công thức tạo ra sự giàu có do Trí Nguyễn COT – Chuyên gia 20 năm kinh nghiệm trong ngành tư vấn tài chính hàng đầu Việt Nam chia sẻ, đó là Tái Cấu Trúc Chi Phí với bằng cách phân bổ thu nhập hàng tháng thành 5 phần và đưa vào 5 Quỹ khác nhau.

Thứ nhất, hãy trả cho mình trước 25 % thu nhập để cho vào Quỹ đầu tư ("Hóa đơn ưu tiên"). Khoản để dành này nên được chia vào bốn rổ nhỏ gồm: Rổ An Toàn, Rổ Tăng Trưởng, Rổ Tăng Trưởng Nhanh và Rổ Xa Xỉ. Tiền ở các rổ này trước tiên nên đầu tư ở ngân hàng và nhớ KHÔNG BAO GIỜ rút ra cho đến khi đủ sức sẵn sàng đầu tư.

#1. Rổ An Toàn (3-5 % lợi nhuận/năm): Mục tiêu là đảm bảo an toàn cho bạn, tốc độ tăng của số tiền trong rổ này có thể chỉ cần đủ theo kịp mức độ lạm phát. Tuy vậy, đó là khoản tiền đảm bảo thay thế thu nhập của bạn trong tương lai, đảm bảo con cái của bạn luôn luôn được đến trường hay những sự cố lớn mà vẫn đảm bảo tài chính để vượt qua khó khăn.

Rổ này nên bao gồm những kênh bảo toàn vốn như Trái phiếu, tiền gửi ngân hàng, bất động sản, bảo hiếm.

#2. Rổ Tăng Trưởng: (8-20 % lợi nhuận/năm): Đây là Rổ tiền dùng để gia tăng giá trị tài sản, giúp bạn đạt được mức đô tự do tài chính. Rổ này có thể bao gồm các loại chứng chỉ của các Quỹ đầu tư. Bạn sẽ dùng số tiền trong rổ này để đầu tư vào các quỹ mua chỉ số thị trường, quỹ kinh doanh ngoại tê và quỹ đầu tư khác. Nếu bạn chưa am hiểu các hình thức này có thể đề nghị các chuyên viên tài chính tư vấn cách chọn.

Lưu ý, tiền bạn bỏ vào hai rổ trên phải là số tiền mà bạn tin rằng mình sẽ không cần tới trong vòng ít nhất 5-10 năm. Vì bạn đang dùng sức mạnh của lãi suất kép và thời gian để kiếm hàng triệu đô.

#3. Rổ Tăng Trưởng Nhanh (15-25% lợi nhuận/năm): Đây là Rổ tiền giúp bạn đấy nhanh tốc độ làm giàu và các loại tài sản gia tăng giá trị. Một lần nữa, bạn không nên đụng vào khoản tiền này trong vòng 5 tới 10 năm để lãi suất kép tạo ra phép màu. Số tiền trong rổ này sẽ được dùng vào một tập hợp từ 10 đến 12 cố phiếu của những công ty làm ăn thật tốt, hoặc những kênh đầu tư khác mà bạn am hiểu.

#4. Rổ Xa Xỉ (0 % lợi nhuận/năm): Rố Xa Xỉ là số tiền dùng đế nuông chiều những sở thích trong mơ của bạn. Đây là khoản tiền mà bạn có thể tiêu vào những thứ xa hoa như: mua biệt thự, xe hạng sang, đồ trang sức, hàng hiệu. Hãy nhớ lại chương "Người giàu quản lý tiền như thế nào": số tiền dùng để mua những món xa xỉ không phải từ nguồn thu nhập chính của bạn, mà từ nguồn thu nhập thụ động được tạo ra từ tài sản gia tăng.

Lưu ý tỷ lệ phân bổ tiền theo các rổ sẽ phụ thuộc vào tuối tác và kiến thức tài chính của bạn. Phần đầu tiên của Quỹ Đầu tư nên được phân bổ vào Rố An Toàn, chủ yếu đế trả phí bảo hiếm và giảm nợ nhà cửa. Phần tiếp theo mới đến hai Rổ Tăng Trưởng và Tăng Trưởng Nhanh.

Trong cuộc sống bận rộn ngày nay, không phải ai cũng có nhiều thời gian để tìm hiểu các lĩnh vực đầu tư tài chính, thì hình thức Ủy thác đầu tư qua bảo hiểm liên kết đơn vị có tính năng bảo vệ và đầu tư đáp ứng cùng lúc mục tiêu của 2 Rổ An Toàn và Tăng Trưởng giúp Nhà Đầu tư vừa tiết kiệm thời gian mà vẫn đảm bảo mục tiêu gia tăng TÀI SẢN. Lợi thế của công cụ này giúp Nhà Đầu tư sở hữu ngay TÀI SẢN ĐẢM BẢO (Quỹ bảo vệ thu nhập) có giá trị đến 20 năm chi phí sinh hoạt của gia đình. Quỹ này sẽ xuất hiện ngay lập tức khi người trụ cột không thể “đồng hành” cùng gia đình hay mất sức lao động, không thể tự chăm sóc bản thân. Nó sẽ đảm bảo gia đình bạn vẫn có tiền để trang trải cho cuộc sống hàng ngày, đảm bảo con cái vẫn được ăn học đầy đủ để cón được nột nền tảng giáo dục tốt để có cơ hội bước vào nhóm người lãnh đạo trong xã hội. Trong tương lai, đây chính là Quỹ giáo dục đảm bảo cho các con hoàn thành chương trình cử nhân hoặc Quỹ lương hưu có thể giúp bạn hưởng phúc và làm những việc mình yêu thích ở tuổi xế chiều hoặc Quỹ di sản cho các thế hệ sau này.

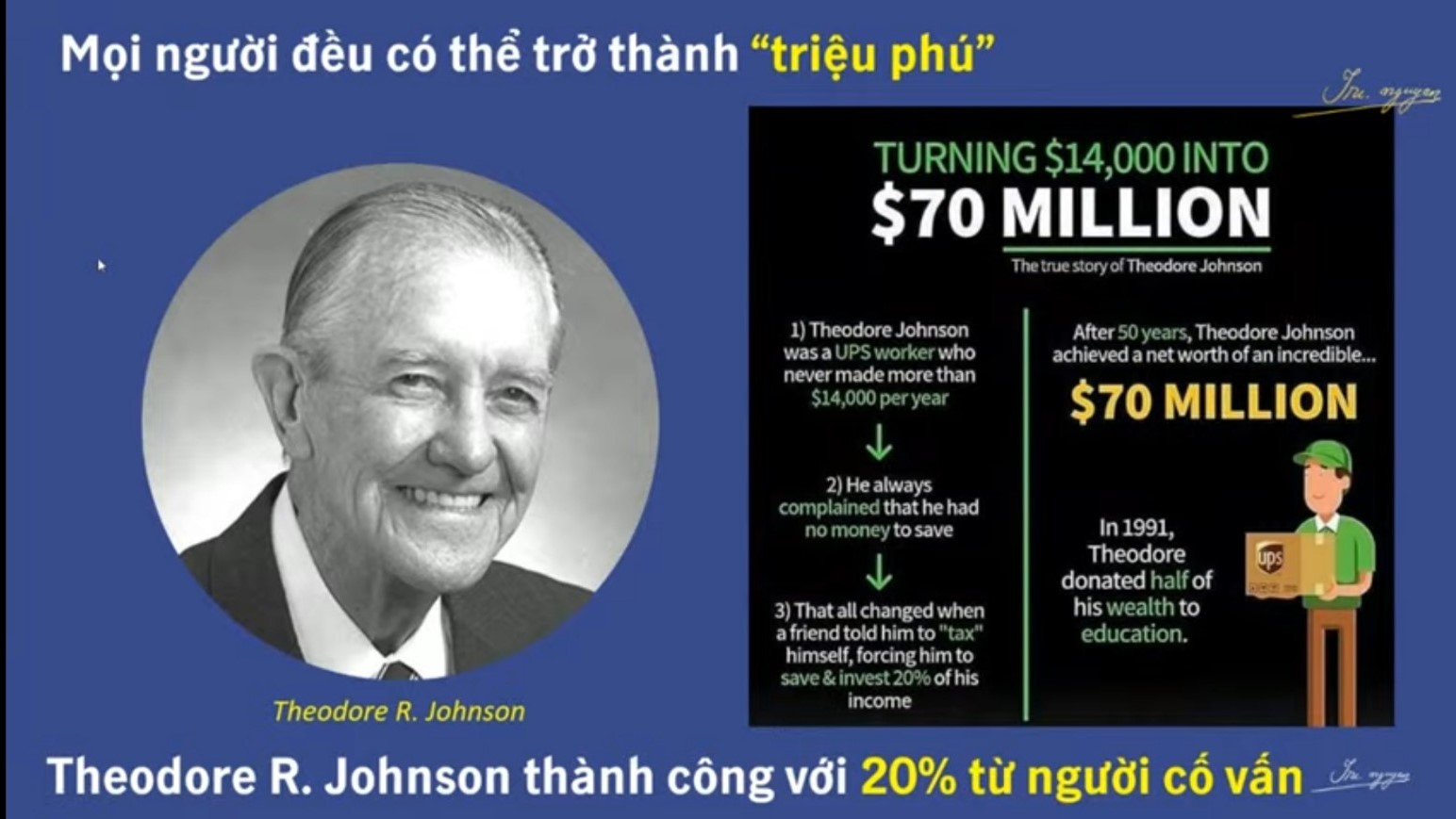

(Ví dụ về Ông Theodore R.Johnson, nhân viên công ty DV CPN của Mỹ, có thu nhập hàng năm 14,000$/năm (~23tr/tháng). Ông ấy luôn phàn nàn mình rất nghèo và không thể tiết kiệm được, cho đến khi ông gặp và thực hiện theo lời khuyên cố vấn tài chính là hãy tự đánh thuế 20% thu nhập để tiết kiệm và đầu tư vào chính bản thân mình. Sau khi thực hiện lời khuyên ấy kỷ luật, chỉ với 20% thu nhập sau 50 năm đã tạo nên một tài sản trị gía 70 triệu $). Hãy liên hệ với Trợ Lý Tài Chính để được tư vấn công cụ ủy thác hiệu quả nhé.

Thứ hai, Quỹ dự phòng khẩn cấp: 5% thu nhập. Tuy đã lập dự toán chi tiêu, nhưng trong cuộc sống rất có thể sẽ xảy ra tình trạng thành viên trong gia đình đột nhiên lâm bệnh hoặc những việc phát sinh cần phải dùng đến tiền khác. Bởi vậy, phải để ra một khoản tiền dự phòng khi khẩn cấp để giải quyết những vấn đề nói trên. Có thể mở riêng một sổ tiết kiệm, như vậy mới đảm bảo chắc chắn được việc hình thành thói quen tiêu dùng trong dự toán.

Hãy dành ra một khoản tiền mặt khoảng 6 – 12 tháng sinh hoạt phí gia đình để sử dụng trong những tình huống khẩn cấp. Nhớ là chỉ dùng nó khi có tình huống khẩn cấp thôi bạn nhé... và nên chia Quỹ này thành nhiều kỳ hạn tiền gửi khác nhau ở ngân hàng. Trợ Lý Tài Chính chúc bạn không phải sử dụng đến quỹ này.

Thứ ba, 55 % thu nhập cho Quỹ thiết yếu, quỹ này sẽ dành cho các chi phí sinh hoạt thiết yếu của gia đình bạn, việc lập dự toán khoa học như vậy sẽ giúp tiết kiệm được rất nhiều khoản chi tiêu không cần thiết đấy...

Bạn có thể tham khảo với 5 hạng mục đơn giản dưới đây

|

Chi phí nhà ở (phí quản lý, dịch vụ tòa nhà) |

|

|

Chi phí ăn uống, ăn vặt, ăn bên ngoài |

|

|

Chi phí giao thông, thông tin liên lạc |

|

|

Chi phí sinh hoạt văn hóa |

|

|

Chi phí đồ gia dụng, việc nhà |

|

|

Chi phí chăm sóc trẻ |

|

|

Chi phí nuôi dạy con trẻ… |

|

|

Tiền tiêu vặt của vợ/chồng, con cái |

|

|

Chi không định kỳ (hiếu hỷ, sinh nhật…) |

|

|

Lãi vay và các loại thuế |

|

Thứ tư, 10 % cho Quỹ giáo dục phát triển bản thân:

Việc phát triển bản thân là vô cùng quan trọng, nó sẽ quyết định số tiền bạn sẽ kiếm được trong tương lai... Vì đầu tư vào cho trí não sẽ là khoản đầu tư hiệu quả nhất... Do đó, bạn cần phân bổ ngân sách 10% cho quỹ giáo dục để phát triển bản thân, dùng để mua sách, tham dự các khóa học và xây dựng, phát triển các mối quan hệ chất lượng. Đừng bao giờ tiếc tiền đi học để phát triển cá nhân bạn nhé...

Thứ năm, 5% thu nhập cho Quỹ Tận hưởng cuộc sống: Quỹ này dùng cho các chuyến du lịch dài ngày, ngắn ngày, relax và mua đồ dùng thụ hưởng cuộc sống. Quỹ này giúp mình cân bằng cuộc sống và tái sản xuất sức lao động.

Như vậy là chúng ta đã cùng nhau tìm hiểu công thức tạo phân bổ chi tiêu theo 5 cái lọ (5 quỹ khác nhau) theo thứ tự ưu tiên vô cùng hiệu quả để trở lên GIÀU CÓ rồi đấy...

Tất nhiên vào mỗi thời điểm thì tỷ lệ của các quỹ này có thể thay đổi ... Và nhớ phải thực hiện việc chia tiền này vào mỗi khi nhận lương hàng tháng đấy bạn nhé... Liên hệ với Trợ Lý Tài Chính để được tư vấn miễn phí.

Có thể bạn cũng quan tâm các thông tin cực kỳ hữu ích sau:

Bí mật Sách lược đầu tư cho hưu trí

5 bước để quản lý tài chính hiệu quả sau kết hôn

Bí mật của sách lược chuyển giao rủi ro

Cách tính quỹ hưu trí an nhàn Cách tính quỹ giáo dục cho con yêu