Làm thế nào để xây dựng Quỹ giáo dục hiệu quả và chắc chắn cho con !

Đăng lúc 2021-10-19 18:10:07

Con cái chính là “tài sản” quý giá nhất của cha mẹ. Trở thành cha mẹ thường đi kèm với rất nhiều nỗi lo và trách nhiệm, một trong số đó là chuyện học hành của các con. Bạn đã tính toán và lập kế hoạch đảm bảo tài chính cho giáo dục con trẻ như thế nào rồi?

Sự xuất hiện của thiên thần nhỏ trong gia đình thôi thúc các cặp vợ chồng nghĩ nhiều về tương lai hơn. Một trong những băn khoăn lớn nhất là việc hoạch định tài chính cho tương lai học vấn của con. Làm thế nào để “Dự trù bao nhiêu cho quỹ học hành của con từ lúc mầm non tới đại học?”. Hãy để Trợ Lý Tài Chính đồng hành cùng bạn cách thức giải quyết “bài toán” khó này nhé.

Bước 1: Dự trù chi phí cho việc học của con

Theo báo cáo mới nhất thuộc nghiên cứu “Giá trị của giáo dục” vừa được Ngân hàng HSBC công bố, 60% các bậc cha mẹ tham gia khảo sát cho biết họ sẵn sàng vay nợ để con cái được học đại học. Tuy nhiên, nếu hoạch định và bắt đầu tích lũy từ sớm, gánh nặng tài chính sẽ được giảm bớt khi con bạn lớn khôn.

Để dự trù tương đối chính xác cho việc học đại học của con, bạn cần xem xét 3 yếu tố quan trọng, gồm: Thời gian, số tiền, lợi suất.

Thứ nhất là thời gian: Bạn cần trả lời được 3 câu hỏi: Bao nhiêu năm nữa bé sẽ bắt đầu học Đại học? Bé sẽ học Đại học trong mấy năm (thông thường là 4 năm) ? Thời gian bạn xây dựng Quỹ giáo dục cho bé là bao lâu? Thời gian lập Quỹ càng dài thì càng giảm áp lực cho cha mẹ.

Thứ hai là số tiền: Việc lập xác định mục tiêu cho con học Đại học ở trong nước hay ngoài nước, phân loại trường học (quốc tế, trường công) sẽ giúp bạn có cái nhìn sâu sát hơn về từng khoản cần tích lũy và có thể chia nhỏ khoản dành dụm, giảm thiểu áp lực tiền bạc về sau..

Bạn cần phải trả lời được các câu hỏi: Bạn muốn cho con học đại học trong nước hay nước ngoài? Nếu là trong nước thì học công lập, dân lập hay quốc tế? Nếu là nước ngoài thì học ở Singapore, ở Đức hay ở Mỹ? Nếu là trong nước thì bạn chỉ cần tính tiền học phí và di chuyển là đủ. Nếu là nước ngoài thì bạn phải tính cả tiền sinh hoạt phí. Bạn tham khảo tiền học phí và sinh hoạt phí ở nơi đó xem một năm hết bao nhiêu tiền, đem nhân với số năm? Đó chính là số tiền CẦN PHẢI CÓ.

Bây giờ tính tiếp đến con số bạn ĐÃ CÓ, VÀ SẼ CÓ thêm trong khoảng thời gian bạn xác định (giả sử bé hiện lớp 2, bạn xác định sẽ chuẩn bị trong vòng 10 năm nữa”. Hiện tại bạn đang có bao tiền? Trong vòng 10 năm nữa, bạn sẽ bổ sung cho Quỹ này tổng số là bao nhiêu tiền. Số này phải đủ cho số CẦN PHẢI CÓ đã nêu ở trên.

Thứ ba là lợi suất

Hai điều kiện bên trên là phải có đủ tiền, đủ thời gian để tích lũy rồi, thì yêu cầu đối với phần lợi suất này cực kỳ đơn giản: Lợi suất của số tiền này cho lĩnh vực bạn gửi tiền chỉ cần cao hơn lạm phát là đủ. Nhưng bàn về lạm phát trong giáo dục thì cũng có vài điểm cần lưu ý.

Nếu cho con học ở các nước phát triển, tin mừng cho bạn là lạm phát ở đó sẽ thấp hơn ở Việt Nam. Nếu cho con học ở trong nước, tin buồn cho bạn là: Nước ta đi lên từ một nền kinh tế thu nhập bình quân đầu người thấp, chi phí cho y tế, giáo dục vì thế cũng thấp. Nhưng những năm gần đây đời sống và thu nhập của mọi người tăng lên, thì các lĩnh vực giáo dục, y tế có mức tăng về chi phí cao hơn mức lạm phát chung của xã hội. Theo các số liệu thống kê chính thức của nhà nước thì mức lạm phát trong 5 năm gần đây chỉ khoảng 4.5%, nhưng tính dài ra và an toàn hơn thì bạn tham khảo mức lạm phát chung là 6%, vậy thì trong giáo dục bạn có tính mức lạm phát 8% cũng không phải là thấp.

Trong tình hình kinh tế tăng trưởng chậm hơn rõ rệt so với 2019, mức lãi suất 6 tháng của ngân hàng Big 4 khoảng 5.5%, làm thế nào để có lợi suất từ 8% trở lên cũng không phải là một bài toán dễ với nhiều người. Nếu bạn không đạt được lợi suất 8% thì làm thế nào? Vậy thì quay lại 2 vấn đề nêu trên là bạn cần tăng thời gian tích lũy lên, và tăng số tiền tích lũy lên thôi.

Bước 2: Tính toán và cân đối tài chính của gia đình

Sau khi đã có bảng dự trù chi phí học vấn, việc tiếp theo chúng ta cần làm là có kế hoạch chi tiêu và tiết kiệm hợp lý để chắc rằng mình luôn đảm bảo được tài chính trước những giai đoạn học vấn của trẻ. Theo một khảo sát của Mastercard, gần 3/4 các gia đình tại khu vực châu Á - Thái Bình Dương để dành tiền tiết kiệm đều đặn cho việc giáo dục của con cái, trung bình 13% thu nhập hàng tháng của gia đình. Bạn có thể tham khảo con số này để làm mức dành dụm định kỳ và linh hoạt gia giảm tùy theo điều kiện kinh tế hay cột mốc tài chính lớn. Chẳng hạn như trong năm đó gia đình phải chi tiêu nhiều cho việc xây sửa nhà, khoản tiết kiệm cho quỹ học vấn của học có thể giảm xuống còn 10% tổng thu nhập. Hoặc khi bạn được tăng lương, khoản dành dụm sẽ tăng lên 15% mỗi tháng.

Nếu không quen làm việc với con số, bạn có thể tham khảo công cụ hoạch định tài chính của sau của Trợ Lý Tài Chính:

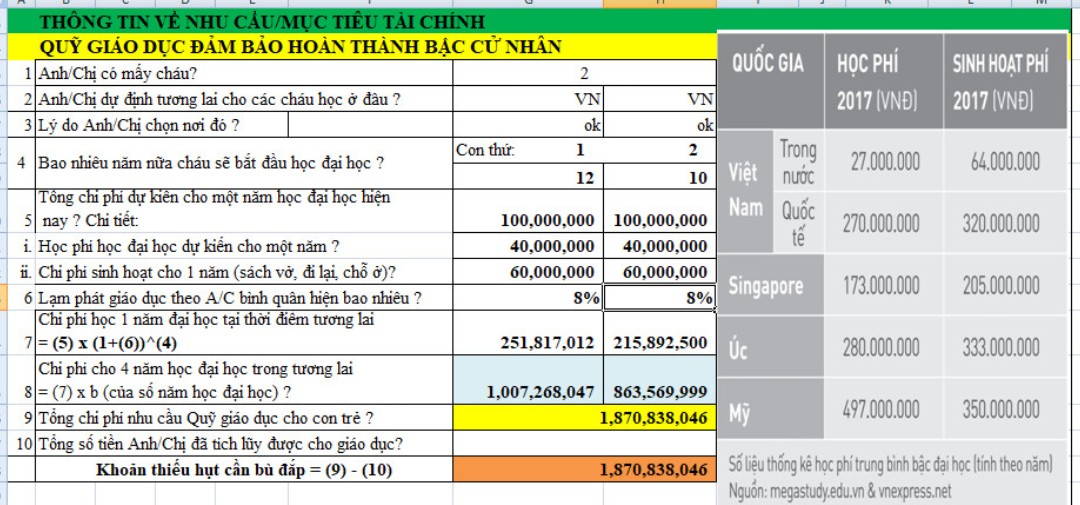

Ví dụ bảng tính Quỹ giáo dục Đại học tại Việt Nam cho 2 bé nhà chị Hoa

Bước 3: Lựa chọn chương trình tích lũy phù hợp

Nếu bạn đã tính toán được số tiền cần chuẩn bị thì thật quá tuyệt vời! Nhưng bạn định tích luỹ chúng bằng hình thức nào đây? Không thể để tất cả chỗ tiền đó vào ví hay két sắt mãi được, thay vào đấy, hãy tham khảo các phương thức tích luỹ dưới đây:

Thứ nhất, gửi tiết kiệm

Cách đơn giản và truyền thống nhất là mở một tài khoản tiết kiệm gửi góp tại ngân hàng. Số tiền lãi tiết kiệm tuy không cao nhưng về lâu dài, vẫn có thể hỗ trợ bạn gia tăng tích lũy. Bạn nên chọn gửi tiết kiệm ngay tại ngân hàng nhận lương để việc trích một phần thu nhập hàng tháng chuyển sang tài khoản tiết kiệm dễ dàng và thuận tiện hơn.

Thứ hai, bảo hiểm nhân thọ tích luỹ cho giáo dục

Bảo hiểm tích lũy giáo dục gần đây đang là sự lựa chọn tối ưu cho các gia đình, xếp thứ 2 trong số các sản phẩm bảo hiểm được cha mẹ Việt đầu tư nhiều nhất. So với gửi tiết kiệm ngân hàng, hình thức này linh hoạt hơn trong việc lên kế hoạch, điều chỉnh nhu cầu và mức phí theo thu nhập. Không chỉ đảm bảo an toàn tài chính cho gia đình bạn khi có bất trắc xảy ra, các sản phẩm bảo hiểm này còn có thêm các khoản thưởng hấp dẫn. Với sản phẩm Món Quà Tương Lai hay Điểm Tựa Đầu Tư của Manulife, bạn sẽ được gia tăng tài sản tối ưu nhờ Ủy thác đầu tư vào thị trường cổ phiếu/trái phiếu, cùng các khoản thưởng duy trì hợp đồng hấp dẫn giúp gia tăng giá trị tài khoản đồng. Tham gia các chương trình Bảo hiểm giáo dục bạn sẽ được yên tâm chắc chắn ngay khi bất kể biến cố lớn với người trụ cột thì con bạn vẫn đạt được mục tiêu tài chính để hoàn thành chương trình cử nhân mà bạn đã hoạch định.

> Bài viết cùng chủ đề: 5 bước để quản lý tài chính hiệu quả!

Thứ ba, đầu tư

Nếu muốn chủ động gia tăng thu nhập của mình bên cạnh việc tích lũy, bạn có thể thử một số hình thức đầu như như tham gia quỹ mở, đầu tư chứng khoán… Sự lựa chọn khôn ngoan nhất khi bạn không có số vốn lớn hay nhiều thời gian, kiến thức chuyên môn là tìm đến các chuyên gia tài chính cá nhân hoặc lựa chọn các gói bảo hiểm có liên kết đầu tư.

Với 3 bước trên, Trợ Lý Tài Chính hi vọng bạn đã tìm ra cách thức đúng đắn để chuẩn bị quỹ giáo dục đảm bảo cho con mình. Vì tương lai tươi sáng của con trẻ chúng ta, hãy suy nghĩ và hành động ngay từ bây giờ bạn nhé! Hãy liên hệ với đội ngũ Trợ Lý Tài Chính để được tư vấn chi tiết bạn nhé!