Trào lưu sống độc lập tài chính và nghỉ hưu sớm

Đăng lúc 2021-10-19 15:10:51

Tất cả chúng ta rồi sẽ già đi theo quy luật của cuộc sống. Vậy bạn đã chuẩn bị sẵn sàng cho tương lai của mình khi tuổi già đến chưa?

Tất cả chúng ta rồi sẽ già đi theo quy luật của cuộc sống. Vậy bạn đã chuẩn bị sẵn sàng cho tương lai của mình khi tuổi già đến chưa? Thực tế là rất ít người chuẩn bị sẵn sàng cho cuộc sống hưu trí. Theo vụ Bảo hiểm xã hội, năm 2015 Việt Nam có 11,2 triệu người cao tuổi, nhưng chỉ có 2,15 triệu người được nhận lương hưu từ bảo hiểm xã hội. Năm 2015, nước ta có 52,84 triệu người trong độ tuổi lao động, nhưng chỉ 1/5 số người này hy vọng sẽ có thu nhập từ các sản phẩm tài chính khi nghỉ hưu. Lập kế hoạch tài chính cho cuộc sống khi về hưu rất quan trọng bởi vì điều này giúp bạn xác định được các nguồn thu nhập và khoản tiền bạn cần khi về hưu. Lập kế hoạch tài chính giúp bạn có được cuộc sống hưu trí thoải mái tuổi xế chiều, không phụ thuộc hay trở thành gánh nặng cho con cháu! Hãy cùng Trợ Lý Tài Chính tìm hiểu cách thức chuẩn bị cho Kế hoạch hưu trí an nhàn nhé!

Tất cả chúng ta, ai cũng mong muốn sống lâu, sống thọ và sống khỏe, tuy nhiên phần đông chúng ta lại quên mất tích lũy tiền cho việc sống thọ. FIRE (Financial Independence, Retire Early - FIRE) - lối sống độc lập tài chính và nghỉ hưu sớm - là một trào lưu hướng tới mục tiêu làm chủ hoàn toàn về tài chính đang được giới trẻ thế giới đặc biệt quan tâm. Và làm thế nào để biết chuẩn bị tài chính bao nhiêu là đủ cho tuổi hưu an nhàn để làm điều mình thích tuổi xế chiều không phải ai cũng biết! Hãy cùng tham khảo các bước sau nhé!

Thứ nhất, cần tính toán số tiền để hưởng hưu trí so với chất lượng cuộc sống chúng ta mong muốn

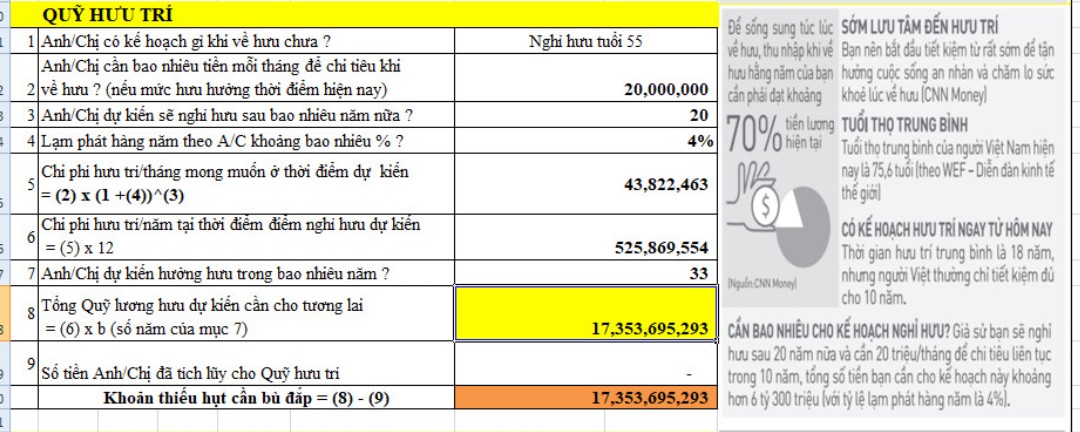

Để biết chính xác cần tiết kiệm bao nhiêu tiền nhằm nghỉ hưu sớm hoặc tự do về tài chính, chúng ta cần phải trả lời được các câu hỏi sau: Chúng ta sẽ cần bao nhiêu tiền mỗi tháng cho cuộc sống hưu trí để làm điều mình thích (nếu nghỉ hưu ngay bây giờ) ? Chúng ta sẽ nghỉ hưu sau bao nhiêu năm nữa ? Chỉ số lạm phát là bao nhiêu %, qua đó chúng ta sẽ tính được mức lương hưu mong muốn ở thời điểm trong tương lai theo tháng và theo năm. Lúc đó, người ta thường áp dụng quy tắc 3%, công thức của nhà tư vấn tài chính William Bengen. Theo đó, chúng ta cần xác định tổng chi phí sinh hoạt 1 năm (tại thời điểm bắt đầu nghỉ hưu trong tương lai -đã tính đến yếu tố lạm phát), sau đó lấy số này chia cho 3% (hay là nhân với 33,3), sẽ ra được số tiền cần có để đạt được tự do tài chính.

Ví dụ, một cá nhân muốn nghỉ hưu với mức hưởng lương hưu để được làm điều mình thích tương đương thời điểm hiện nay là 20 triệu, thì thời điểm trong tương lai (20 năm sau) mức hưởng lương hưu sẽ là 43,8 triệu mới có chất lượng cuộc sống như mức lương hiện nay là 20 triệu (do đã tính mức lạm phát là 4 %) và mức hưởng lương hưu/năm tại thời điểm trong tương lai sẽ à 525,8 triệu. Lúc đó, số tiền cần để đạt tự do tài chính là: 525,8triệu : 3%= 17,3 tỷ đồng.

Nghiên cứu của ông cũng chỉ ra rằng đối với các khoản đầu tư, kể cả khi thị trường đang trong giai đoạn khó khăn, nếu nhà đầu tư rút 3% số tiền đầu tư để sống, thì tổng tài sản của các khoản đầu tư của họ không bị vơi đi quá nhiều và đủ để tiếp tục sinh lời trong các năm tiếp theo. Đồng thời, theo một nghiên cứu tổng quát của ba giáo sư trường đại học Trinity được xuất bản năm 1998, 3% chính là con số an toàn để rút tiền đầu tư mỗi năm.

Ví dụ: Cách tính lương hưu mong muốn hưởng Quỹ lương hưu tương đương 20 triệu đồng hiện nay của KH Quý mong muốn 20 năm nữa sẽ nghỉ hưu

Ví dụ: Cách tính lương hưu mong muốn hưởng Quỹ lương hưu tương đương 20 triệu đồng hiện nay của KH Quý mong muốn 20 năm nữa sẽ nghỉ hưu

Thứ hai, giảm chi tiêu và tăng thu nhập

Bước tiếp theo để thực hiện được mục tiêu độc lập tài chính sẽ cần tiết kiệm ít nhất từ 20% thu nhập để đầu tư cho đến khi số tiền có được bằng khoảng 33 lần số tiền chi tiêu trong một năm.

Ví dụ thu nhập của gia đình là 100 triệu đồng/tháng, cần tiết kiệm một khoản từ 20 triệu đồng/tháng dành để đầu tư đến khi có được khoản tiền gấp 33 lần số tiền chi tiêu hàng năm.

Thứ ba, đầu tư để tiếp tục gia tăng thu nhập

Số tiền tiết kiệm được phải mang đi đầu tư bởi nếu không thì khó đạt được đủ tiền nghỉ hưu sớm. Các kênh đầu tư hiện tại khá đa dạng, từ trái phiếu, cổ phiếu, bất động sản cho đến góp vốn kinh doanh. Tuy nhiên những hình thức này đòi hỏi một số kiến thức và điều kiện khi tiến hành đầu tư. Mỗi cách thức đầu tư khác nhau sẽ có nhưng ưu điểm và hạn chế khác nhau. Nhà đầu tư nên trực tiếp đầu tư hay ủy thác đầu tư thì cũng cần căn cứ vào kiến thức, kinh nghiệm và khẩu vị rủi ro của mỗi người.

Để có giải pháp tối ưu giúp Quý khách rút ngắn thời gian đạt được mục tiêu tự do tài chính để nghỉ hưu sớm và đảm bảo được thực hiện khi biến cố bất ngờ "gõ cửa", hãy liên hệ với đội ngũ Trợ Lý Tài Chính để được tư vấn nhé!