Bí mật của Sách lược Đầu tư cho Hưu trí !

Đăng lúc 2021-11-07 12:11:41

Hiện nay, xã hội chúng ta đang phải bắt đầu đối mặt với thực tế dân số bị già hóa, những người trẻ mới bước vào hôn nhân đều đã bắt đầu quan tâm đến vấn đề dưỡng lão. Làm thế nào để hiểu và lựa chọn kênh tích lũy cho hưu trí hiệu quả, hãy đọc hết bài viết dưới đây bạn nhé!

BÍ MẬT: SÁCH LƯỢC ĐẦU TƯ CHO HƯU TRÍ

Hiện nay, các sản phẩm quỹ phục vụ việc tích lũy tiền dưỡng lão quá nhiều chủng loại, cơ cấu khoản mục phức tạp, vợ chồng mới cưới cần lên kế hoạch hợp lý, xác định phù hợp với mục tiêu của mình mới đầu tư cho việc dưỡng lão. Dưới đây là sách lược tích góp tiền dưỡng lão được thiết kế dành riêng cho các cặp vợ chồng mới cưới.

Thứ nhất, gia đình hai người cùng làm công nhân viên chức cũng phải giống như gia đình chỉ có một người làm công nhân viên chức, tốt nhất là mua sản phẩm quỹ dưỡng lão với giá trị tương đương 10% thu nhập của người chồng. Để cân nhắc đến trường hợp sau khi sinh con thứ hai người vợ có khả năng nghỉ việc ở nhà chăm con, khi đó nếu vẫn tính theo thu nhập của hai người để mua chứng chỉ quỹ dưỡng lão sẽ rất áp lực, dẫn đến việc gửi dài hạn tiền dưỡng lão sẽ gặp khó khăn.

Thứ hai, sản phẩm quỹ dưỡng lão là câu chuyện giữa thời gian và tỷ suất hoàn vốn. Khi đàm phán, không ít cặp vợ chồng muốn lùi việc tích góp tiền dưỡng lão lại, nhưng tôi cho rằng đầu tư quỹ dưỡng lão càng sớm càng có lợi, vì đầu tư càng muộn thì số tiền đầu tư sẽ càng lớn. Đồng thời, cùng với sự tăng lên của vật giá, chỉ số cũng không ngừng tăng, giá trị đồng tiền trong tương lai sẽ giảm tương ứng. Những số liệu nêu trong bảng sau đây thể hiện sự chệnh lệch lớn về số tiền do thời gian đầu tư và tỷ suất hoàn vốn khác nhau gây ra.

SO SÁNH DÒNG TIỀN KHI MỚI TRƯỚC VÀ SAU KHI TÍCH LŨY 36.000.000 mỗi nă

|

Thời gian |

Tổng số tiền gửi vào |

Tỷ suất hoàn vốn 10% |

Tổng số tiền gửi vào |

Tỷ suất hoàn vốn 10% |

|

10 năm |

360.000.000 |

667.122.014 |

0 |

0 |

|

20 năm |

720.000.000 |

2.304.089.979 |

360.000.000 |

667.122.0148 |

|

30 năm |

601.080.00 |

6.549.963.298 |

720.000.000 |

2.304.089.979 |

Với tỷ suất hoàn vốn đầu tư 10%, sự chệnh lệch giữa thời gian đầu tư sớm lên 10 năm và muộn đi 10 năm thực sự khiến người ta phải kinh ngạc. Tuy ban đầu tổng mức đầu tư chỉ mỗi năm chỉ là 36.000.000 VNĐ, nhưng 30 năm sau thì giá trị của nó sẽ phải gấp nhiều lần vốn gốc.

Thứ ba, tích góp tiền dưỡng lão nên chọn chứng chỉ quỹ hay bảo hiểm liên kết đầu tư? Khi đàm phán về quản lý tài sản, có khách hàng đưa ra vấn đề rằng “khi dành tiền dưỡng lão, phải chăng chọn đầu tư quỹ hơn là mua bảo hiểm liên kết đơn vị”. Về lý thuyết, mua chứng chỉ quỹ để tích góp tiền dưỡng lão cũng là một giải pháp khả thi. Song, rất ít người có thể bảo đảm trong vòng 20 năm không bán chứng chỉ quỹ.

Trong cuộc sống, tình trạng bán chứng chỉ quỹ đi giữa chừng để thực hiện kế hoạch mua nhà, mua xe là rất thường gặp. Hơn nữa, sau khi nghỉ hưu, tiền dưỡng lão thu được bằng hình thức gửi tiết kiệm cố định mỗi tháng còn hợp lý hơn việc giữ lại một khoản tiền mặt lớn. Sản phẩm bảo hiểm liên kết đơn vị của các công ty bảo hiểm ngày nay ngoài việc được bảo vệ thu nhập của người trụ cột với mệnh giá lớn (hơn nhiều so với các dòng sản phẩm khác), được miễn chi ủy tham gia khi sức khỏe bị suy giảm và được miễn thuế ra, còn có thể đảm bảo việc người tham gia bảo hiểm tiết kiệm có kỷ luật trong thời gian dài, sau khi đối tượng được bảo hiểm qua đời thì người thụ hưởng của người đó vẫn có thể lĩnh được số tiền bảo hiểm còn lại như là Di sản người trụ cột để lại. Do vậy, chúng tôi khuyên các bạn nên lựa chọn hình thức bảo hiểm liên kết đơn vị để chuẩn bị tiền dưỡng lão sau này.

SO SÁNH TỶ SUẤT HOÀN VỐN KHI GỬI VÀO 36.000.000/ mỗi năm

|

Thời gian Tổng số tiền gửi vào Tỷ suất hoàn vốn |

||||

|

|

|

6% |

8% |

10% |

|

10 năm |

360.000.000 |

538.979.135 |

599.237.548 |

667.122.014 |

|

20 năm |

720.000.000 |

1.439.738.160 |

1.815.225.171 |

2.304.089.979 |

|

30 năm |

1.080.000.000 |

3.052.860.385 |

4.440.451.248 |

6.549.963.298 |

Thứ tư, quyết định chọn quỹ dưỡng lão giá trị thay đổi có tính bảo đảm cao (sản phẩm truyền thống hoặc liên kết chung) hay chọn quỹ tổng hợp giá trị thay đổi có tính rủi ro cao (sản phẩm liên kết đơn vị) ? Sự băn khoăn của các cặp vợ chồng về quỹ dưỡng lão phần lớn tập trung ở hai hạng mục này. Một số tư vấn tài chính khuyên khách hàng tham gia đóng bảo hiểm dưỡng giá trị thay đổi có tính bảo đảm cao (sản phẩm truyền thống hoặc liên kết chung), vì vừa bảo đảm được vốn gốc lại vừa có thể coi như một phương tiện đầu tư. Song do tính chất hoạt động của loại hình này là có yếu tố đảm bảo cao, do đó các công ty bảo hiểm đã đưa 70% quỹ trái phiếu vào bảo hiểm nhằm đảm bảo vốn gốc. Vấn đề là, loại quỹ trái phiếu này có tỷ suất sinh lời trong tương lai khó mà vượt quá 5%, tuyệt nhiên đây không phải phương án tốt nhất cho đầu tư dài hạn. Với vợ chồng mới cưới, chúng tôi cho rằng nên đầu tư vào bảo hiểm tổng hợp giá trị thay đổi có kỳ hạn tương đối dài (bảo hiểm liên kết đơn vị, tỷ suất sinh lời các sản phẩm này tại Việt Nam khá ấn tượng, đa phần lớn hơn tỷ suất tăng trưởng của chỉ số VNindex). Việc lựa chọn này không liên quan gì đến mức độ tốt xấu của sản phẩm, mà chỉ là nó có phù hợp với hoàn cảnh của mình hay không. Khi đầu tư, các bạn phải tìm hiểu kỹ về đặc trưng của các loại hình sản phẩm đầu tư mới mong chọn được sản phẩm phù hợp nhất với mình.

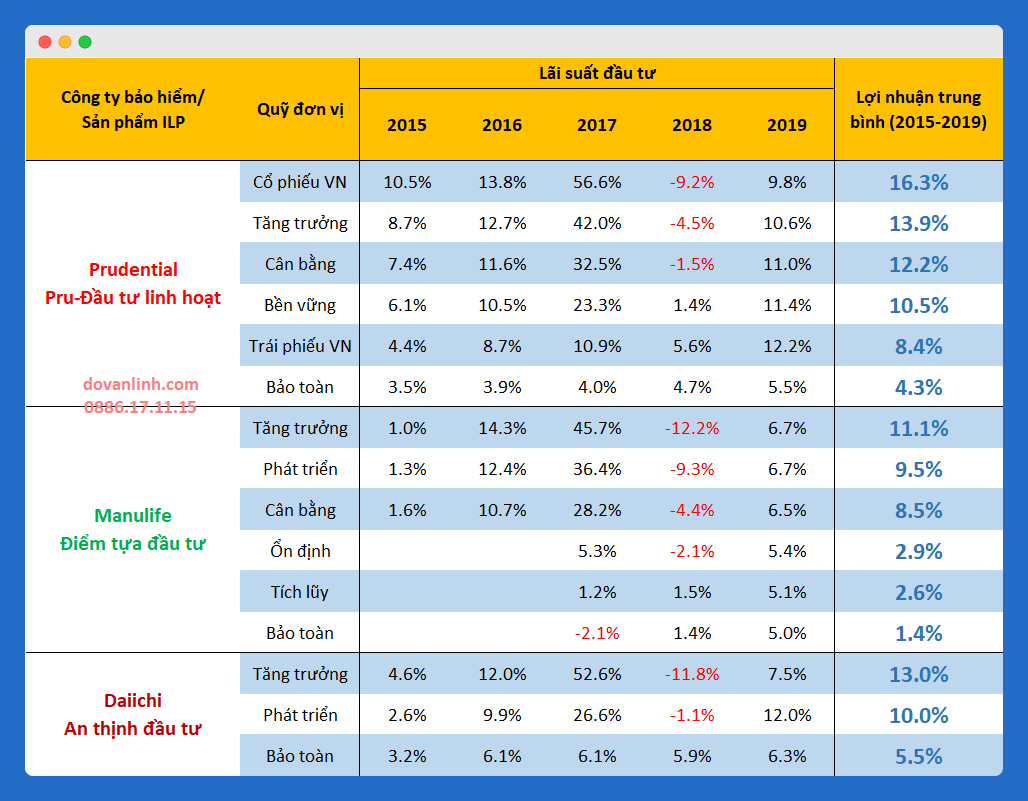

3 sản phẩm bảo hiểm Liên kết đơn vị có lãi suất cao hơn ngân hàng

3 sản phẩm bảo hiểm Liên kết đơn vị có lãi suất cao hơn ngân hàng

Lãi suất thực tế của một số sản phẩm bảo hiểm liên kết chung (loại có giá trị đảm bảo cao)

Lãi suất thực tế của một số sản phẩm bảo hiểm liên kết chung (loại có giá trị đảm bảo cao)

Hãy lựa chọn và tìm hiểu thật kỹ về công cụ đầu tư cho hưu trí bạn nhé. Liên hệ trợ Lý Tài Chính để được tư vấn và hướng dẫn chi tiết về cách Hoạch định Hưu trí an nhàn và hiệu quả tại đây.

Có thể bạn quan tâm các bài viết liên quan sau đây:

5 bước để quản lý tài chính hiệu quả sau kết hôn

Bí mật của sách lược chuyển giao rủi ro

Cách tính quỹ hưu trí an nhàn Cách tính quỹ giáo dục cho con yêu