Cách thức lập kế hoạch quản lý chi tiêu gia đình hiệu quả !

Đăng lúc 2021-10-19 15:10:50

Quản lý chi tiêu gia đình sẽ là một bài toán khó giải không chỉ với các cặp vợ chồng mới cưới, mà lẫn cả các đôi vợ chồng lâu năm nếu như không có chiến lược kiểm soát chi tiêu gia đình cụ thể. Đây là thủ phạm chính dẫn đến mâu thuẫn, xung đột giữa 2 vợ chồng.

Quản lý chi tiêu tuy không quá khó nhưng khó đảm bảo tháng nào cũng cân đối được tốt. Một bản kế hoạch chi tiết sẽ giúp bạn biết mình đang ở đâu và làm cách nào để đạt các mục tiêu chung trong gia đình. Trong bài viết này, Trợ Lý Tài Chính sẽ hướng dẫn bạn chi tiết cách lập kế hoạch chi tiêu trong gia đình hiệu quả.

Bước 1: Liệt kê các khoản chi phí hằng tháng

Bước đầu trong việc quản lý tiền bạc này sẽ giúp bạn cân đối và dự tính được cho các mục chi tiêu của gia đình. Tùy theo nhu cầu chi tiêu mà phân bổ và sắp xếp tỉ lệ % hợp lí, để phân bổ chi tiêu hợp lý cần dựa vào số liệu chi tiêu trong 2-3 tháng trước đó:

- Nhóm chi phí thường ngày: ăn uống trong gia đình, tiền thuê nhà, tiền điện nước, tiền mua thức ăn, tiền mua sắm, tiền thẻ điện thoại, tiền xăng xe...

- Nhóm chi phí dự phòng: khoản dự phòng cho các phát sinh như sửa xe, đi đám cưới, khám chữa bệnh,..

- Nhóm chi phí để tích lũy: khoản chi cho các mục tiêu trong tương lai như mua nhà, cho con học đại học, hưu trí ...

- Nhóm chi phí để đầu tư: Khoản này sẽ dành riêng cho các gia đình kinh doanh, được chi cho mục đích đầu tư tạo ra lợi nhuận...

Bước 2: Cách lập bảng chi tiêu gia đình hiệu quả

Sau khi đã nắm được các khoản chi tiêu, việc phân bổ tài chính là việc quan trọng không thể bỏ qua. Dưới đây là 3 phương pháp quản lý tài chính được nhiều gia đình áp dụng thành công:

Phương pháp JARS – 6 hũ tài chính

Như tên gọi, đây là phương pháp chia đều 6 phần tiền cho 6 mục đích khác nhau:

|

STT |

Các loại hũ |

% tỷ lệ |

Mô tả |

|

1 |

Chi phí thiết yếu |

55% |

Những khoản sinh hoạt phí thiết yếu trong tháng:

|

|

2 |

Quỹ tiết kiệm (không dành cho khi khó khăn) |

10% |

Cho các mục tiêu dài hạn trong tương lai:

Đảm bảo chương trình cử nhân cho con

|

|

3 |

Giáo dục |

10% |

Rèn luyện bản thân

|

|

4 |

Hưởng thụ |

10% |

Các hoạt động vui chơi, giải trí

|

|

5 |

Cho đi |

5% |

Dành cho người khác

|

|

6 |

Tự do (tùy quan điểm mỗi người) |

10% |

|

Dựa theo nhu cầu gia đình và khả năng chi tiêu mà các mục % có thể tăng giảm để phù hợp hơn. Nên ưu tiên các khoản chi phí cố định hằng tháng như tiền thuê nhà, tiện điện nước, chi phí ăn uống, phí sinh hoạt,… cân nhắc giảm bớt những khoản không thực sự cần thiết như mua sắm, giải trí, ăn nhậu,..

Phương pháp Kakeibo Nhật Bản

Kakeibo là một trong những nghệ thuật tiết kiệm của người Nhật Bản nổi tiếng. Được nhắc lần đầu tiên vào năm 1904 do một nữ nhà báo gửi đến các bà nội trợ nhằm quản lý thật hiệu quả tài chính gia đình.

Phương pháp Kakeibo giúp quản lý tài chính gia đình

Để ứng dụng phương pháp này, hãy bỏ thu nhập hàng tháng vào 4 phong bì tương ứng 4 nhu cầu:

- Chi phí thiết yếu: ăn uống, xăng xe đi lại, sức khỏe,…

- Chi phí không thiết yếu: ăn nhậu, mua sắm thời trang,…

- Chi phí đầu tư: khóa học, sức khỏe, lo cho con cái sau này,…

- Chi phí phát sinh: đám cưới, đám tang, hiếu hỷ cho gia đình, sửa xe,…

Từ đó bạn sẽ nắm được mình chi tiêu liệu có hợp lý chưa, cần điều chỉnh hay thắt chặt những khoản chi nào. Một ví dụ với mức thu nhập của 2 vợ chồng là 30 triệu/ tháng, bạn có thể tham khảo cách phân bổ chi tiêu theo Kakeibo như sau:

- Phong bì 1 cho chi phí thiết yếu (60%) = 18 triệu

- Phong bì 2 cho chi phí không thiết yếu (20%) = 6 triệu

- Phong bì 3 cho khoản đầu tư (10%) = 3 triệu

- Phong bì 4 cho các chi phí phát sinh (10%)= 3 triệu

Phương pháp chi tiêu hiệu quả theo quy tắc 50/20/30

Một trong những cách quản lý tiền trong gia đình được nhiều người áp dụng nhất hiện nay là 50/20/30. Cách thực hiển đó là chia thu nhập theo:

- 50% cho chi tiêu thiết yếu: tiền ăn uống, tiền thuê nhà, chi phí đi lại, các loại hóa đơn, tiền mua sắm các vật dụng cần thiết trong gia đình,..

- 20% cho các khoản tài chính: tiền tiết kiệm mua nhà/mua xe, tiền quỹ dự phòng, tiền trả nợ hàng tháng,…

- 30% cho chi tiêu cá nhân 2 vợ chồng: du lịch, giải trí hoặc mua sắm,…

Quản lý tài chính gia đình với nguyên tắc 50/20/30

Quản lý tài chính gia đình với nguyên tắc 50/20/30

% trên chỉ mang tính tham khảo, tùy vào tình hình và thu nhập mà điều chỉnh con số phù hợp. Nếu khoản chi thiết yếu nhiều hơn do đã có bé, phần chi tiêu thiết yếu có thể tăng lên 70 – 80%, giảm 2 mục còn lại để cân đối ngân sách.

Phân bổ thu nhập theo đầu mục chi tiêu

Ngoài các cách nêu trên, bạn có thể tham khảo thêm cách quản lý chi tiêu gia đình theo bảng phân chia thu nhập theo khoản mục dưới đây:

|

STT |

Khoản mục |

Chi tiết |

|

1 |

Chi tiêu cố định |

|

|

2 |

Chi tiêu không cố định |

|

|

3 |

Quỹ dự phòng khẩn cấp (mức tiền gấp 2-3 lần chi phí sinh hoạt mỗi tháng) |

|

|

4 |

Tiết kiệm (không bao gồm mục du lịch hay quỹ dự phòng khẩn cấp) |

|

|

5 |

…. |

….. |

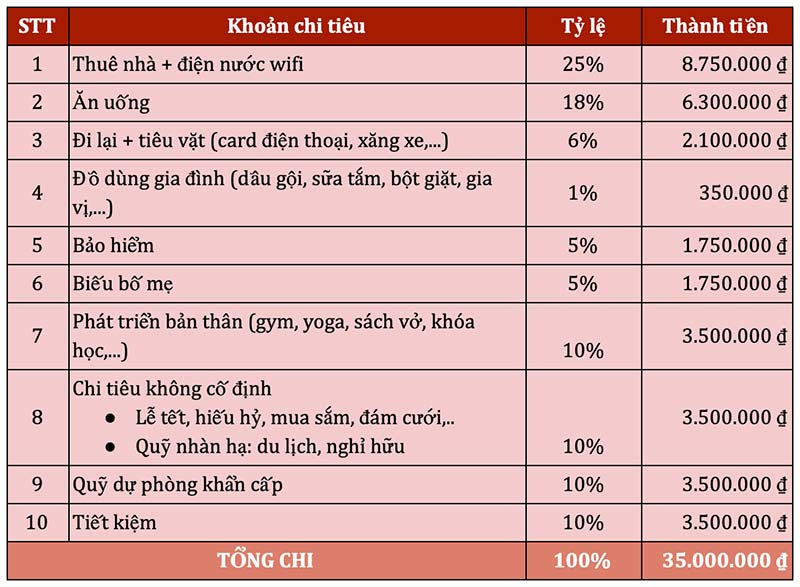

Dưới đây là chi tiêu gia đình với mức thu nhập 35 triệu đồng của đôi vợ chồng chưa có con. Bạn có thể tham khảo cách quản lý tiền bạc trong gia đình của họ như sau:

Bảng chi tiêu gia đình với mức thu nhập 35 triệu

Bảng chi tiêu gia đình với mức thu nhập 35 triệu

Quan trọng nhất, dù bằng phương pháp nào thì vào mỗi cuối tháng hãy kiểm tra lại kế hoạch chi tiêu và trung thực trả lời 4 câu hỏi:

- Mình hiện đang có bao nhiêu tiền?

- Tuần qua mình đã chi hết bao nhiêu?

- Mình muốn tiết kiệm bao nhiêu?

- Có cách nào giảm bớt chi tiêu hay cải thiện thu nhập hơn không?

Trên đây là những kinh nghiệm giúp quản lý chi tiêu gia đình hiệu quả, hãy tìm hiểu thêm các bước quản lý tài chính hiệu quả để lựa chọn được phương pháp phù hợp cho đình mình bạn nhé! Hãy liên hệ với đội ngũ Trợ Lý Tài Chính để được hỗ trợ trực tiếp miễn phí bạn nhé!